Что такое налог на профессиональный доход?

Налог на профессиональный доход - это специальный налоговый режим для физических лиц, который введен с 1 января 2023 года.

Переход на специальный налоговый режим осуществляется добровольно.

Для применения налога на профессиональный доход физическое лицо обязано использовать цифровую платформу — приложение «Налог на профессиональный доход».

Преимущества нового налогового режима

Кто вправе применять специальный налоговый режим

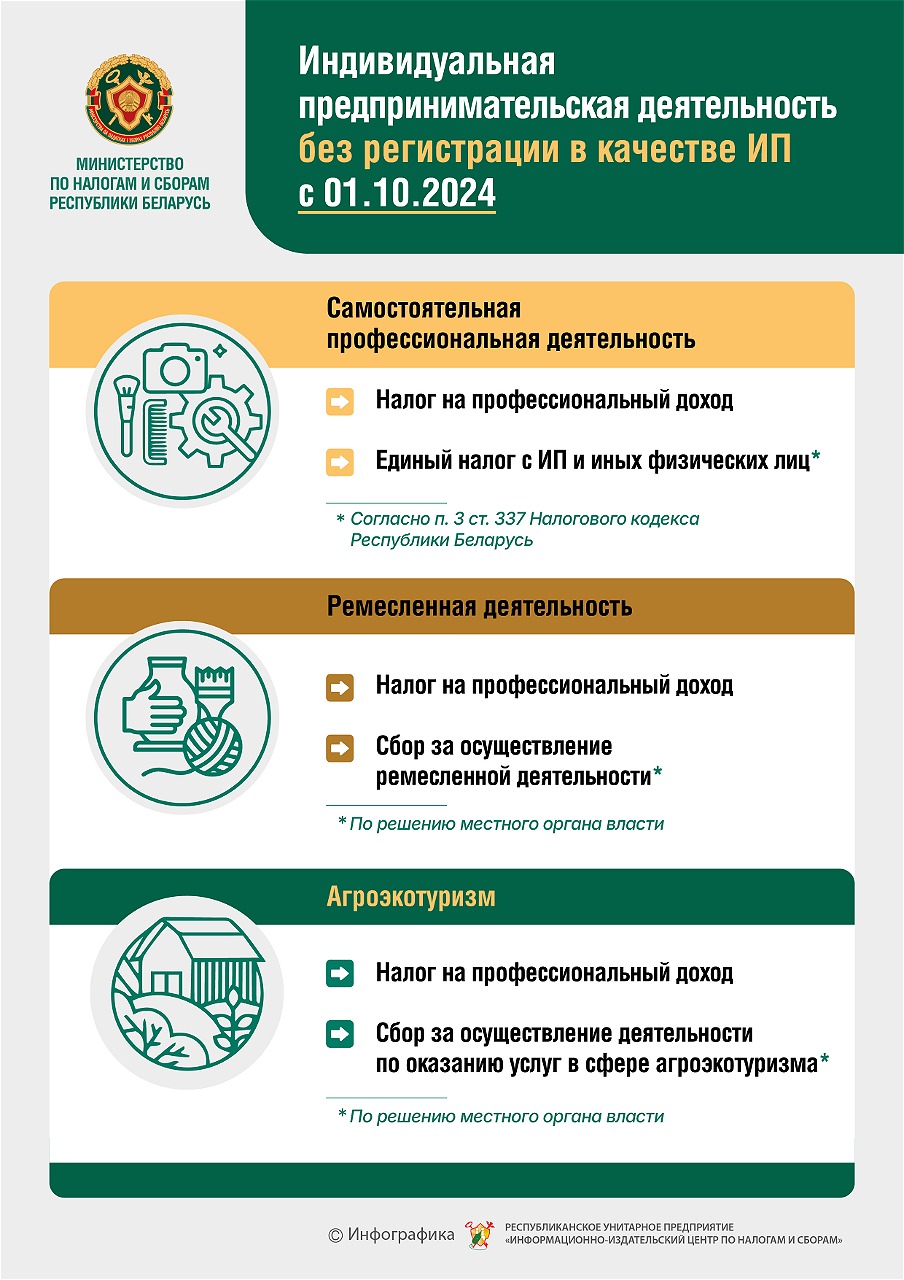

Перечень видов деятельности, осуществляемых физическими лицами – плательщиками налога на профессиональный доход

-

ремесленная деятельность;

-

деятельность по оказанию услуг в сфере агроэкотуризма;виды деятельности, разрешенные для осуществления в качестве самостоятельной профессиональной деятельности.

Какие платежи заменяет налог на профессиональный доход

Ставки налога на профессиональный доход

- физических лиц (независимо от его размера);

- иностранных организаций и иностранных индивидуальных предпринимателей (независимо от его размера);

- организаций и индивидуальных предпринимателей, состоящих на учете в налоговых органах Республики Беларусь в размере, не превышающем 60 000 белорусских рублей в целом за год.

- организаций и индивидуальных предпринимателей, состоящих на учете в налоговых органах Республики Беларусь, в размере, превысившем 60 000 белорусских рублей в целом за год.

Льготы по налогу на профессиональный доход

Как стать плательщиком налога на профессиональный доход

1. Установить приложение

2. Проинформировать налоговый орган

3. Все готово!

Как передать в налоговый орган сведения о сумме расчета

При совершении расчетов с покупателями (заказчиками) плательщик налога на профессиональный доход ОБЯЗАН в приложении «Налог на профессиональный доход» сформировать чек по каждому факту расчета.

Чек формируется в момент получения денежных средств. Исключением является осуществление расчетов посредством банковских платежных карточек, QR-кодов и (или) мобильных приложений, безналичными денежными средствами или электронными деньгами.

При осуществлении расчетов посредством банковских платежных карточек, QR-кодов и (или) мобильных приложений, безналичными денежными средствами или электронными деньгами допускается формирование плательщиком чека по каждому факту расчета не позднее 7-го числа месяца, следующего за месяцем, в котором покупателями (заказчиками) произведены расчеты.

Сформированные в приложении «Налог на профессиональный доход» чеки в автоматическом режиме поступают в налоговый орган.

Как рассчитать сумму налога к уплате?

Как прекратить применять налог на профессиональный доход?

Нормативно-правовые акты

О мобильном приложении «Налог на профессиональный доход»

Мобильное приложение «Налог на профессиональный доход»

Для применения налога на профессиональный доход физическое лицо обязано использовать цифровую платформу — приложение «Налог на профессиональный доход».

Узнать больше о приложении

{kind=link}